PR

そろそろ定年を迎えるけれど、

年金はいつから入るの?と気になりますよね。

定年後に働く予定がない方は、年金収入が頼り。

年金で生活をしていくことを考えて仕事を辞め

なければならないので、何歳からもらえるか

を把握することが大切です。

ここでは、年金は何歳からもらえるのかを解説します。

借金問題を解決する方法についてもお教えしますので、ぜひ参考にしてください。

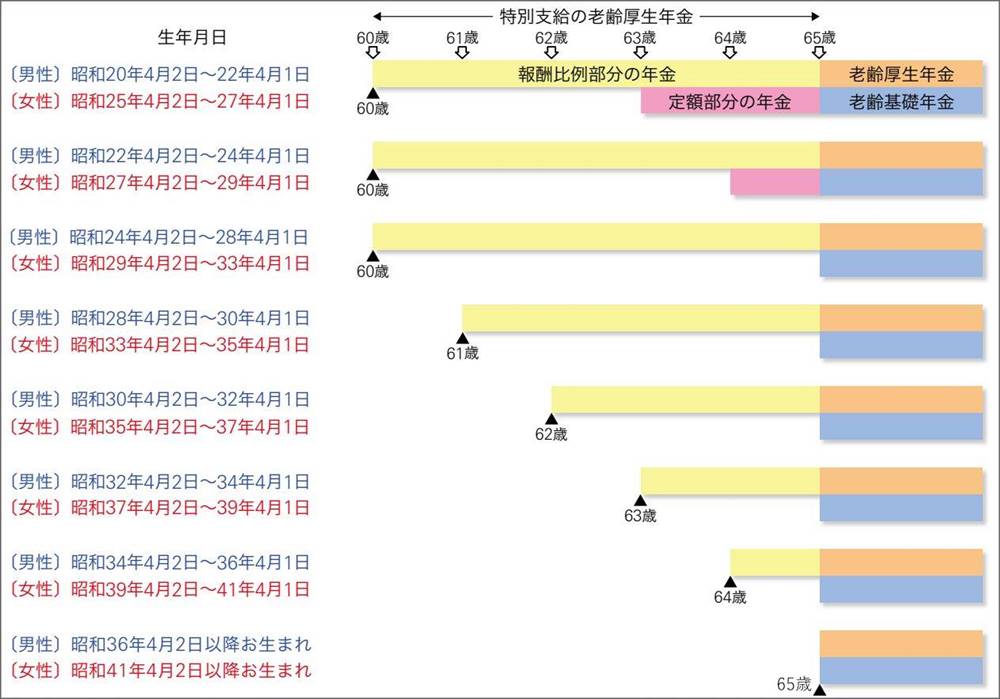

年金は何歳からもらえるのか

年金について把握することは、老後においてとても重要です。

定年後に働くのであれば収入は得られるものの、

仕事をしないのなら収入がゼロになってしまう

からです。

では、年金は何歳からもらえるのでしょうか?

年金は65歳から

1年以上加入期間があり、年金受取り条件を満たしていれば、老齢厚生年金を受取る権利があります。

加入1年未満の場合、条件を満たせば65歳からその分の老齢厚生年金を受取る権利があります。

(※名古屋銀行HPより引用)

全ての期間を国民年金に加入していた場合は、

原則65歳から受給可能です。

定年は60歳ではあるものの、その後同じ職場で

働き続けられるところも多いため、希望する場合

は65歳ごろまで働くことも可能です。

60歳以降は一年毎の契約更新となり、

無理なく働き続けることができます。

ただ、65才 70才 75才と割高にもらえるよう

ですが、保険の運用計画を作成する行政の担当役人

から見ると、65歳からもらう人が増えるのと将来

困るので、75歳までのプランを追加しています。

裏を返すと65歳からもらうのが保険支払い分の

回収効率が良いという事になります。

事実、理論的、統計学的に、そうなっていますので

65歳からもらうのがベストでしょう。

働いている間にできるだけ貯金を貯めておくことが大切

働いている間にできるだけ貯金をしておくことも、

老後において大切なポイントです。

老後は仕事をせず、年金だけで暮らしていく

ことになるのですが、年金だけではゆとりの

ある生活はできません。

そのため、老後に備えてある程度の貯蓄を

しておかなければならないのです。

貯蓄なしで年金のみだとこれまでよりも生活水準を

ぐっと落とさなければなりませんので、できるだけ

多めに貯金をしておくことをおすすめします。

年金受給者の損益分岐点はどのくらい?

国民年金の保険料を20歳から60歳迄の40年間の納付総額を、65歳から老齢年金を受け取り何歳で元が取れるかが損益分岐点になります。

例)

自営業者などが20歳から60歳まで40年間、国民年金保険料を納めた場合(保険料の総額は2023年度の保険料で計算)

16,520円×12ヶ月×40年=7,929,600円

です。

40年間で約800万円支払います。

一方、65歳から受け取る場合の受取年金額は、

年額795,000円です。(2023年度老齢基礎年金の満額の場合)

では、何年受け取ると保険料総額の元が取れるのか?

7,929,600円÷795,000円≒9.97年

つまり、65~75歳まで約10年間受け取ると

支出に見合った金額を享受できる計算となります。

75歳まで生きれば元は取れます。

厚生年金保険料を納付した方は、納付額と期間に

より変動します。(期間の変動はわずかです)

なお、会社が負担している額や配偶者(第3号被保険者)の受給額等は加味しておりません。

平均月収10万 69歳~73歳

平均月収20万 72歳~74歳

平均月収30万 73歳~74歳

平均月収40万 74歳~75歳

平均月収50万 75歳

平均月収60万 76歳

また、受給開始は通常65才ですが、繰り上げや繰り下げも出来ます。

60才からもらうと金額は減る。でも70才からもらうと金額が増える、みたいな調整がされます。

年金繰り上げ受給はデメリットも

受け取れる年金額は年金の加入期間に応じて異なり、期間を満たしていれば満額を受け取れます。

60歳ごろまでの加入期間に応じて金額が決まると考えておきましょう。

繰り上げ受給をすると、決められた金額が減額され、減額された額が一生涯続くため、通常時に比べて年金受給額が低くなると思っておいてください。

将来の生活費がそれでも足りないという方へ

不動産、持ち家を持っている方であれば、不動産を売却してそのお金で賃貸に住む、生活費の足しに

するという考えもあります。

そのためには

「今の家の価値を知っておくこと」です。

家の値段が分かれば、今後の生活の計画が一気に立てやすくなります。

\高値で家を売る方法はこちらをご参照ください/

借金があるなら減額診断で救済措置ができるか確認してほしい

借金問題を抱えているなら、できるだけ早めに

借金を完済してしまいましょう。

老後にまで借金が残っていると、そちらの返済に

追われて生活が困窮してしまいます。

借金が原因で支払いが滞るのであれば、

借金問題を優先的に解決することがおすすめ。

完済してしまえば借金の支払いもなくなるので、

これまで返済に回していたお金を自由に使えます。

老後に楽しく、自由に生活するためにも借金問題は

できるだけ早めに解決してください。

- コロナで給料が下がり、生活が苦しい

- 浪費癖があって毎月カード払いの金額がすごい

- ついついショッピングなどにお金を使ってしまう

- もう生活費が足りない

これらの理由でつい借金をしてしまっている人も多いんですよね。

自分が借金を背負うことになるなんてと最初は皆思うのです。

取り立てがあるのか、親に請求が行くのか、など知りたいと思いますよね。

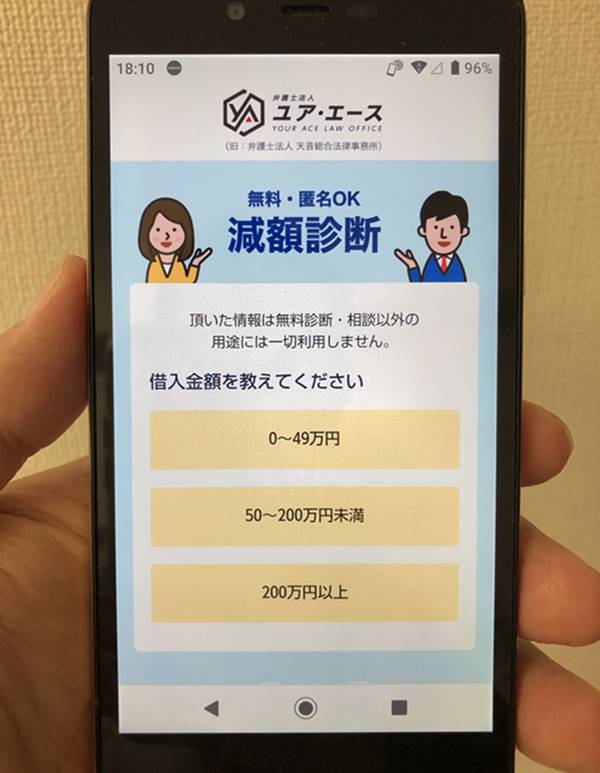

借金を減らしたい。それを救ってくれる唯一の方法がコレ

きちんとローンを払っていたのに、まさか自分が払えなくなるなんてと思う方も多いんです。

住宅ローンが払えないと、取り立てとか、親に請求が行くのか、など、、心配になります。

そこでおすすめなのが

「借金減額シミュレーター」と言うどのくらい借金が減るのか診断してくれるツールです。

匿名でも大丈夫だから、手軽にできる上に

無料で診断してくれるんです。

スマホで簡単な質問に答えるだけ。

1分程度で終わります。

借金で毎月の返済に困っている人はとりあえずやってみた方が良いと思います。

「借金減額シミュレーター」のおかげで、

200万円あった借金が90万円になったという方もいます。

ローンが払えない!積み重なった借金がホントに減るの?

ローンの返済が苦しいから借金返済の減額は嬉しい。でもなぜ無料で減額されるの?

良く分からないから怪しいと思う方もいると思いますが、

実は借金を減らす法律があるから

なんです。

お金を借りてる人って自分に限らず、

実は1000万人以上もいて、返済が難しくなるケースも多いとのこと。

その借金を解決する方法が「債務整理」っていうんですが

分かりやすく言うと、

「無理なく借金を減らすことができる法律」です。

だから法律の専門家であれば解決できるんです。

その借金について、

どのくらい減るのかを無料診断してくれるのが この借金減額シミュレーターでした。

絶対に試してほしい!借金減額方法はコレ!

このように借金減額方法は減額診断をするだけ。しかも無料で診断してくれます。

チェック項目はこの4つ。

- 現在の借入金額

- 借入期間

- 返済について

- 連絡先

これらをスマホでメニューを選んでフォームに進むだけです。

実名や住所は不要!!

個人情報はメールアドレス・電話番号だけ。名前は匿名で大丈夫です。

シンプルな手順で分かりやすかったです。

これを知らないでいたら、高い返済額をずっと払い続けるところでした(汗

いやホント危なかったです。

なので今の返済をどのくらいまで減らせられるか調べてみてください。

無料診断はこちらです

※診断は1分で終わります。

借金減額の事例紹介

実際に利用している人も多いらしく、口コミもあったので載せておきます。

おかげで90万円まで減額できた!

私は、仕事のストレスから買い物依存症に…。

新作のバッグを見ると欲しくなるから、現金じゃ足りなくてカードからキャッシングまでして買ってた。

そしたらいつの間にか借金が150万円まで膨らんだ。そんな時この借金減額シミュレーターってやつに出会って、これのおかげで90万円まで減額できた!これを使ってよかった。

返済総額が200万円まで減額

独立する際に、借金をしました。でも、経営がうまくいかず、もう会社を畳むべきか悩んでいました。。

しかし、この借金減額シミュレーターをきっかけに返済総額700万のところを200万まで減額でき、今では会社の経営も安定しました。

この借金減額シミュレーターがなかったら、私の人生終わってたと思います。

返済総額300万円→120万円に!

年収は一般的な人より多く貰っていたので見栄を張っておごることが多く、気が付いたら多重債務者に陥っていました。

返済しては借入をしてという生活を10年近く続けていました。まさか借金が減るとは思っていませんでしたが、診断をきっかけに無事に借金も減り会社にも知られず、今では穏やかで普通の生活が送れています。

※あくまで個人の感想であり、効果を保証するものではありません。

これ、結構たくさんの人が使ってるみたいです。

もし毎月の返済が3万円でも減ったらどうでしょうか?

ローンが払えなくて苦しい借金返済地獄の生活から解放されたら嬉しいですよね。

診断は無料ですから、もし借金で悩んでいるなら どれだけ減らせるか調べてみてください。

表示されなければサービス終了です。ご了承ください。